Berlin erschließt eine zusätzliche Bezugsroute für Gas und Öl aus dem Kaspischen Raum und perspektivisch auch für grünen Strom und Wasserstoff. Für Deutschland ist dies eine Möglichkeit, die Versorgung der Industrie abzusichern, neue Geschäftschancen zu schaffen und den europäischen Energiemarkt widerstandsfähiger zu machen. Berlin und Baku bauen ihre Energiepartnerschaft aus Der Besuch des aserbaidschanischen […]

Öl und Gas

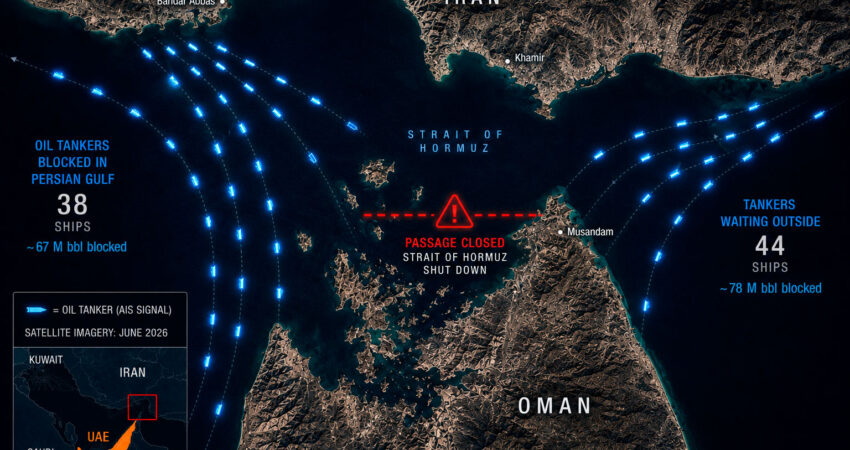

In der Debatte um die Straße von Hormus geht es zunehmend nicht mehr darum, ob Gebühren grundsätzlich akzeptabel sind, sondern darum, ob sie dazu beitragen könnten, wieder verlässliche und vorhersehbare Transitbedingungen herzustellen. Während Europa, die Golfstaaten und Oman mögliche Modelle prüfen, rückt damit eine einst undenkbare Option immer stärker in den Mittelpunkt der regionalen Diplomatie. […]

Die Europäische Union will ihre Energiequellen diversifizieren und ihre Versorgungssicherheit stärken. Deshalb blickt sie zunehmend nach Süden. Afrika ist eine logische geopolitische Wahl: Der Kontinent deckt bereits heute rund 20 Prozent des europäischen Gasbedarfs durch Pipeline-Lieferungen aus Nordafrika und LNG aus Nigeria. Neue Routen von Nigeria über Algerien und Marokko könnten diese Mengen langfristig ergänzen. […]

Die Turbulenzen im Nahen Osten treiben die europäischen Gaspreise nach oben und lassen eine lange tabuisierte Frage wieder aufleben: Könnte die EU wieder auf kurzfristig günstigere russische Energie zurückgreifen? Brüssel hat zwar versprochen, russisches Gas bis 2027 auslaufen zu lassen, doch im Kern geht es nicht nur um die Inflation, sondern auch darum, ob Europa […]

Zunächst schien China zu den potenziell größten Verlierern der Krise um die Straße von Hormus zu gehören. Doch Pekings riesige Ölreserven, sein diversifiziertes Versorgungsnetz und seine Strategie zur raschen Elektrifizierung könnten es dem Land ermöglichen, den Schock weitaus besser zu überstehen als von vielen Experten erwartet. Da die weltweiten Sorgen um die Energiesicherheit zunehmen, könnte […]

Die Straße von Hormus ist weit entfernt – doch eine Krise dort könnte Europas Flughäfen direkt treffen. Die EU reagiert mit einem Notfallplan für Kerosin und sucht nach Wegen, eine neue Schwachstelle in der Versorgungssicherheit zu schließen. Sollte die Blockade anhalten, drohen laut Branchenwarnungen bereits vor Beginn der Hauptsaison Engpässe. Gleichzeitig sind die Treibstoffkosten auf […]

Die Straße von Hormus ist erneut zu einer Quelle globaler Besorgnis geworden. Diesmal geht es nicht nur um Krieg, sondern auch um das Risiko eines großen Energieschocks. Störungen auf dieser Route könnten zu einem Anstieg der Öl- und Gaspreise führen, die Inflation in die Höhe treiben und die größten Volkswirtschaften der Welt treffen. Eine lokale […]

Der Besuch des deutschen Bundeskanzlers Friedrich Merz in Katar im Februar 2026 war mehr als ein bilaterales Treffen. Er passt in eine umfassendere Strategie der Europäischen Union, die LNG-Lieferungen stärker zu diversifizieren. Vor dem Hintergrund der zunehmenden Abhängigkeit von amerikanischem LNG und der wachsenden Unvorhersehbarkeit in Washington versuchen Berlin und Brüssel, ihre Energieversorgung stabiler aufzustellen. […]

Während Europa in den Winter 2025/26 schreitet, zeigt das Energiesystem des Kontinents einen Wandel, den Zusammenarbeit, Investitionen und strategische Weitsicht prägen. Technisch ist die Strom- und Gasversorgung in der gesamten Union weitgehend gesichert. Wirtschaftlich reagieren die Märkte weiterhin empfindlich auf globale Bedingungen, doch sie bewegen sich inzwischen in einem Rahmen, der diversifizierter, vernetzter und widerstandsfähiger […]

Die jüngsten politischen Unruhen in Venezuela haben erneut die Aufmerksamkeit der globalen Energiemärkte auf sich gezogen, doch die Ölpreise bleiben gedämpft, wobei Brent-Rohöl bei etwa 60 US-Dollar pro Barrel gehandelt wird. Analysten zufolge spiegelt diese gedämpfte Reaktion eher die allgemeinen Versorgungsbedingungen wider als eine mangelnde Besorgnis über die Instabilität in Venezuela. Politisches Erdbeben, begrenzte Preisreaktion […]

Seit einiger Zeit gilt Aserbaidschan als einer der Verbündeten Brüssels bei dessen Bemühungen um eine Diversifizierung der Energieimporte. Allerdings scheint die Situation ins Stocken geraten zu sein, da mehrere Faktoren zusammenkommen, die die Beteiligung von aserbaidschanischem Gas am europäischen Energiemix einschränken. In diesem Artikel bewerten wir das Potenzial dieser Partnerschaft. Die großen Pläne Mit Erdgasreserven, […]