Der europäische Markt für erneuerbare Energien tritt in eine neue Phase ein. Während in den vergangenen Jahren die Zahl der gebauten Solar- und Windkraftanlagen der wichtigste Indikator für die Energiewende war, spielt nun die Fähigkeit dieser Anlagen, in einem überlasteten und volatilen Stromnetz zu funktionieren, eine immer wichtigere Rolle. Vor diesem Hintergrund zählen hybride Projekte im Bereich erneuerbarer Energien – typischerweise kombinierte Solar- oder Windanlagen mit Batteriespeichern an einem Standort – zu den am schnellsten wachsenden Segmenten des europäischen Energiemarkts.

Europas Energiewende im Wandel

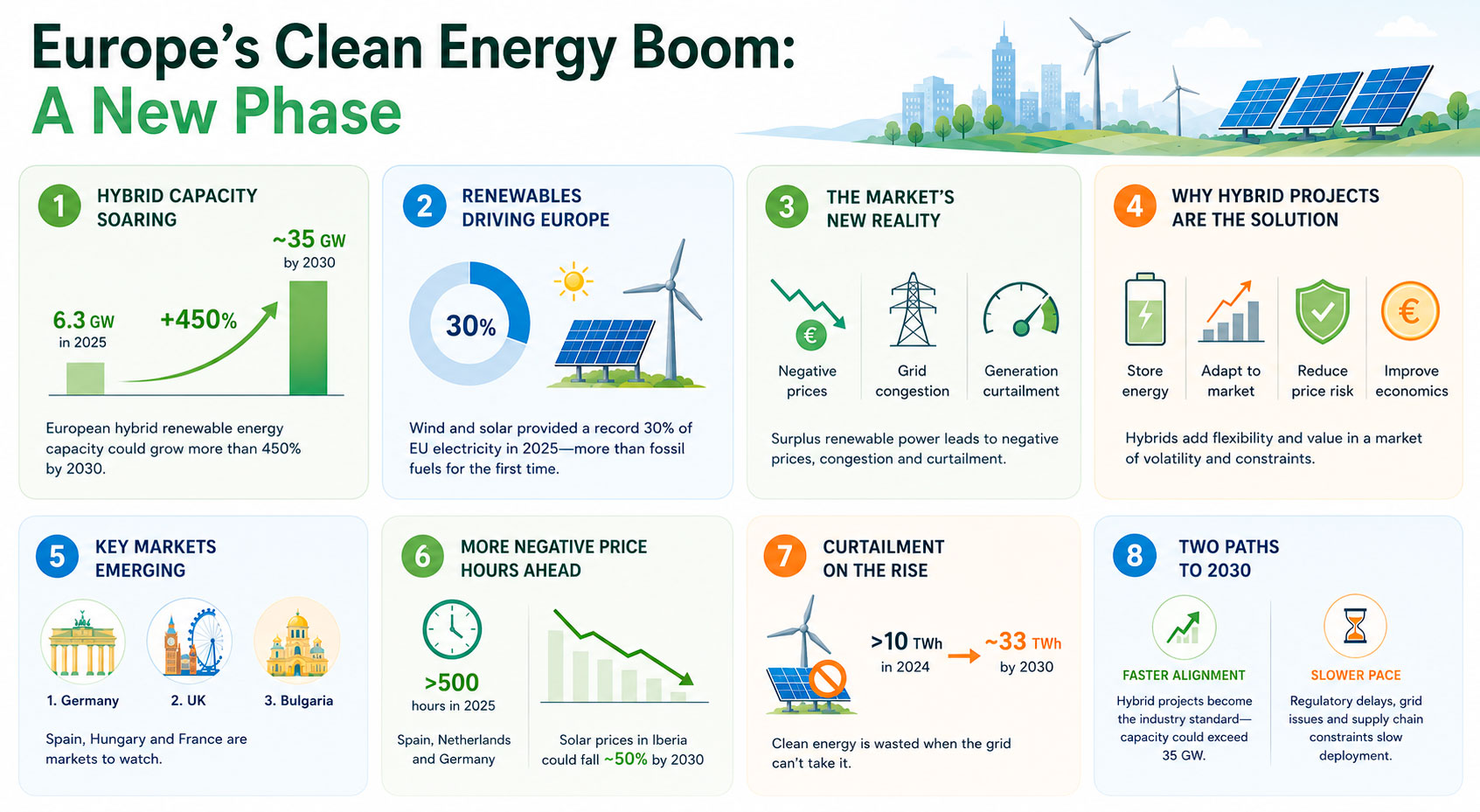

Laut einem Bericht von Aurora Energy Research könnte die Kapazität europäischer Hybridprojekte für erneuerbare Energien bis 2030 um mehr als 450 450 Prozent wachsen. Im Jahr 2025 betrug sie 6,3 GW; bis zum Ende des Jahrzehnts wird ein Anstieg auf etwa 35 GW erwartet.

Diese Zahl ist nicht nur als Wachstumsindikator in diesem Segment von Bedeutung, denn sie zeigt Europas Wandel von einem raschen Ausbau erneuerbarer Energiequellen zu einer neuen Phase, in welcher die Integration verschiedener Systeme zu einem zentralen Thema wird. Solar- und Windenergie werden zum Rückgrat des Energiesystems und verändern die Marktregeln.

Haupttreiber für Hybridprojekte ist der rasante Ausbau von Solar- und Windenergie in Europa. Im Jahr 2025 lieferten Wind- und Solarenergie mit einem Rekordanteil von 30 % erstmals mehr Strom als Kraftwerke mit fossilen Brennstoffen und übertrafen damit ihren bisherigen Höchststand. Solarenergie wächst dabei besonders schnell: Solarstromerzeugung in der EU erreichte mit 369 TWh einen neuen Höchststand, mit einem Anstieg von 20 % gegenüber dem Vorjahr.

Für Europa bedeutet das eine geringere Abhängigkeit von Kohlenwasserstoffimporten, eine höhere Energiesicherheit und eine Annäherung an die Klimaziele. Doch das rasche Wachstum der erneuerbaren Energien schafft ein neues Problem: In Zeiten starken Windes oder intensiver Sonneneinstrahlung steigt die Produktion sprunghaft an, während die Nachfrage und die Netzkapazität nicht immer Schritt halten können.

Infolgedessen sieht sich der Markt zunehmend mit negativen Preisen, Netzengpässen und erzwungenen Abregelungen konfrontiert. Genau aus diesem Grund werden Hybridprojekte zur zentralen Lösung für die nächste Phase der Energiewende. Projekte im Bereich der erneuerbaren Energien können sich besser an Marktbedingungen anpassen, das Risiko sinkender Preise verringern und effizienter in einem System arbeiten, in dem kostengünstiger, überschüssiger Strom aus erneuerbaren Energien ein strukturelles Merkmal des Marktes wird.

Laut Aurora Energy Research machten Solarprojekte mehr als 60 % der neu realisierten Hybridprojekte aus. Das ist nachvollziehbar. Die Solarstromerzeugung konzentriert sich meist auf dieselben Stunden, insbesondere zur Mittagszeit. Wenn die Nachfrage in diesen Stunden nicht hoch genug ist und das Netz nicht die gesamte Strommenge aufnehmen kann, fallen die Preise rapide.

Bis 2030 könnte die Kapazität solcher Projekte auf etwa 35 GW anwachsen. Diese Entwicklung deutet darauf hin, dass Entwickler und Investoren bereits auf die neue Marktrealität reagieren. Für sie ist es wichtig, nicht nur Kapazitäten aufzubauen, sondern auch die wirtschaftliche Tragfähigkeit eines Projekts angesichts von Preisschwankungen und Netzengpässen sicherzustellen.

Aurora skizziert zwei mögliche Szenarien. Bei einer schnelleren Angleichung von Politik und Marktregeln könnten Hybridprojekte zum Industriestandard werden und eine Kapazität von über 35 GW erreichen. In einem langsameren Szenario könnten hingegen regulatorische Verzögerungen, Probleme bei der Netzanbindung und Engpässe in der Lieferkette den Ausbau verlangsamen.

Deutschland: Europas wichtigster Hybrid-Markt

Aurora bezeichnet Deutschland als den attraktivsten Markt für Hybridprojekte. Der Hauptgrund ist eine erwartete hohe Rendite. Auf Deutschland folgen Großbritannien und Bulgarien. Spanien, Ungarn und Frankreich werden angesichts laufender regulatorischer Reformen als Märkte genannt, die man im Auge behalten sollte.

Deutschlands Führungsrolle spiegelt einen Wandel im europäischen Energiesektor wider: Das Land fungiert faktisch als Stresstest für die Integration hoher Anteile erneuerbarer Energien unter realen Marktbedingungen. Deutschland baut die Solar- und Windenergieerzeugung aktiv aus, sieht sich zugleich aber mit Netzengpässen und einer hohen Preissensitivität gegenüber Wetterbedingungen konfrontiert. All dies macht Hybridmodelle besonders attraktiv.

Großbritannien bleibt dank seiner gut entwickelten Energiemarktstruktur, des Investoreninteresses und der großen Zahl an Projekten, die auf den Netzanschluss warten, einer der Schlüsselmärkte. Bulgarien zeigt, dass sich neue Chancen nicht nur in den größten Volkswirtschaften Europas eröffnen.

Spanien hat sich bereits zu einem der größten Solarenergiemärkte Europas entwickelt, steht aber gerade deshalb während der Spitzenzeiten der Stromerzeugung unter Preisdruck. Frankreich überarbeitet seine Vorschriften angesichts der bedeutenden Rolle der Kernenergie. Ungarn könnte vom Wachstum der Solarprojekte profitieren, wenn es die Probleme mit der Netzinfrastruktur löst.

Eines der auffälligsten Anzeichen für die neue Marktrealität ist die Zunahme der Stunden mit sogenannten negativen Strompreisen. Das heißt, dass zu bestimmten Zeiten mehr Strom erzeugt wird als zu einem Marktpreis abgenommen werden kann. Laut Aurora verzeichneten Spanien, die Niederlande und Deutschland im Jahr 2025 jeweils mehr als 500 Stunden mit negativen Strompreisen.

Was für Verbraucher wie ein Zeichen für einen Überfluss an billiger Energie erscheinen mag, stellt die Erzeuger erneuerbarer Energien vor eine nicht ganz einfache Situation. Erzeugt ein Kraftwerk viel Strom während die Preise auf null oder darunter fallen, sinkt sein durchschnittlicher Erlös und wirkt sich negativ auf die Rendite des Projekts aus.

Aurora prognostiziert, dass die Preise für Solarstrom auf der Iberischen Halbinsel bis 2030 um fast 50 % fallen könnten. In Deutschland könnten die Preisabschläge für Onshore-Windenergie 25 % übersteigen. Das bedeutet nicht, dass Solar- und Windenergie an Attraktivität verlieren, aber ihre Wirtschaftlichkeit wird komplexer: Der Markt belohnt nicht mehr allein die Tatsache, dass sauberer Strom produziert wird. Wann und wo dieser Strom ins Netz eingespeist wird, wird zunehmend wichtiger.

Europas Energiewende. Grafik vom Energy Europe-Redaktionsteam

Wenn überschüssiger Strom nicht genutzt werden kann

Ein weiterer wichtiger Indikator für die Wirtschaftlichkeit von Projekten ist die Notwendigkeit der Abregelung. Damit ist die gezielte Reduzierung oder Abschaltung von Strom aus Erneuerbaren-Energien-Anlagen gemeint, um Netzstabilität zu gewährleisten und Überlastungen zu vermeiden. Dies geschieht, wenn das Angebot die Nachfrage übersteigt oder das Netz nicht die gesamte Strommenge aufnehmen kann.

Laut Schätzungen von Aurora wird die gedrosselte Stromerzeugung in wichtigen europäischen Märkten von mehr als 10 TWh im Jahr 2024 auf etwa 33 TWh bis 2030 steigen. Dabei handelt es sich um sauberen Strom, der genutzt werden könnte, den das Netz aber nicht immer aufnehmen kann. Für Investoren wird die Abregelung somit zu einem Risikofaktor: Je häufiger ein Projekt von Abregelungen betroffen ist, desto mehr bleibt potenzieller Strom ungenutzt. Dies kann sich auch auf Finanzierungskosten und Risikoprämien auswirken. Sameer Hussain,

Senior Analyst bei Aurora Energy Research, bringt das Problem auf den Punkt: „Mit zunehmender Durchdringung der erneuerbaren Energien werden Netzengpässe, Abregelungen und Preisvolatilität zu prägenden Merkmalen der europäischen Strommärkte. Co-Location ist keine Nischenlösung mehr, sondern wird immer wichtiger, um die Wirtschaftlichkeit von Projekten zu sichern und die Investitionsdynamik aufrechtzuerhalten.“

Die Prognose von Aurora fügt sich in einen größeren Zusammenhang ein. Laut der Internationalen Energieagentur wird die Europäische Union zwischen 2026 und 2030 mehr als 400 GW neue Kapazitäten für erneuerbare Energien hinzufügen, wovon die Solarenergie etwa 70 % ausmachen wird. Auch die Windenergie wird rasch wachsen und könnte im Prognosezeitraum zur größten Stromquelle in der EU werden.

Bis 2030 könnte der Anteil erneuerbarer Energien an der Stromerzeugung in der EU auf 63 % steigen, gegenüber 48 % im Jahr 2025.

Der Anteil variabler erneuerbarer Energiequellen – Solar- und Windenergie – wird im selben Zeitraum von 30 % auf 46 % steigen. Das bedeutet, dass fast die Hälfte des europäischen Stroms von Wetterbedingungen abhängt.

Genau aus diesem Grund sieht die Internationale Energieagentur einen Zusammenhang zwischen dem Wachstum wetterabhängiger Stromerzeugung und der Notwendigkeit eines flexibleren Stromnetzes: „Das starke Wachstum wetterabhängiger, variabler erneuerbarer Energien und ihr steigender Anteil in vielen Stromnetzen während unseres Prognosezeitraums unterstreicht einmal mehr die Bedeutung der Systemflexibilität. Die Kombination dieser Technologien mit flexibler Versorgung, Speicherung und Lastmanagement sowie, wo möglich, mit Verbundnetzen wird für ihre kosteneffiziente Systemintegration entscheidend sein.”

Europa braucht flexible erneuerbare Energie

Es geht nicht mehr ausschließlich darum, wie viele Solarmodule und Windkraftanlagen installiert werden, sondern ob der Strom ins System eingespeist werden kann und ohne finanziellen Verluste an die Verbraucher gelangt.

Das Wachstum von Hybridprojekten um mehr als 450 % bis 2030 zeigt, dass der Markt auf eine neue Steuerungslogik für das Stromnetzt bereits reagiert. Europa tritt in eine Phase ein, in der erfolgreiche Projekte im Bereich der erneuerbaren Energien nicht nur sauber und kostengünstig, sondern auch flexibel, steuerbar und widerstandsfähig gegenüber Preisschwankungen sein müssen.

Wenn sich Netze, Regulierung und Marktregeln rasch weiterentwickeln, könnten Hybridprojekte zum Standard für den neuen Energiesektor Europas werden. Andernfalls riskiert Europa ein Paradoxon der Energiewende. Es wird zwar mehr Strom aus erneuerbaren Energien geben, doch ein zunehmender Anteil davon muss abgeregelt, zu niedrigen Preisen verkauft oder aufgrund von Systemschwächen verloren gehen.