Die Holzpelletindustrie Europas ist zu einem zentralen Bestandteil der EU-Strategie zum Kohleausstieg geworden. Doch ihre Zukunft steht wegen strengeren Nachhaltigkeitsvorschriften, politischen Druck und Zweifel an ihrem tatsächlichen Klimanutzen unter Druck. Mit der Umsetzung von RED III in den Mitgliedstaaten müssen Produzent:innen zunehmend nachweisen, dass ihre Biomasse tatsächlich nachhaltig ist und zu realen Emissionsminderungen führt.

Holzpellets und Europas Energiewende

Holzpellets nehmen in der europäischen Energiewende eine zunehmend umstrittene Position ein. Als erneuerbare Energiequelle eingestuft, werden sie in großem Umfang als Ersatz für Kohle in Stromerzeugungs- und Heizungssystemen eingesetzt. Gleichzeitig sind sie wachsender Kritik wegen ungewisser Klimavorteile und zunehmendem Druck auf europäische und außereuropäische Wälder ausgesetzt.

Im Rahmen der 2023 verabschiedeten überarbeiteten EU-Richtlinie über erneuerbare Energien (RED III) werden die Nachhaltigkeitsanforderungen für Biomasse deutlich verschärft. Wenn die Richtlinie in nationales Recht umgesetzt wird und die Durchsetzungsstandards strenger werden, könnte der Holzpelletsektor mit ernsthaften strukturellen Risiken konfrontiert sein.

Biomasse spielt eine wichtige Rolle im europäischen System der erneuerbaren Energien. Laut der RES Foundation macht Biomasse einen erheblichen Anteil der erneuerbaren Energieerzeugung in der EU aus, wobei der genaue Anteil davon abhängt, wie die Gesamtsumme gemessen wird und welches Jahr zugrunde gelegt wird. Forstbiomasse, insbesondere Holzpellets, stellt eine der größten Biomasse-Energiequellen dar. Holzpellets werden häufig zur Stromerzeugung genutzt, noch häufiger jedoch zu Heizzwecken.

Europas Pelletboom

Obwohl auch ostasiatische Länder wie Japan und Südkorea ihren Verbrauch rasch steigern, hat sich die EU zum weltweit größten Markt für Holzpellets entwickelt. Die Nachfrage in Europa ist stetig gewachsen und erreichte im Jahr 2022 24,8 Millionen Tonnen. Ein Teil dieses Anstiegs ist auf die Auswirkungen der COVID-19-Pandemie zurückzuführen, die andere Energieversorgungsketten unterbrach. Allein im Jahr 2021 betrug das jährliche Nachfragewachstum laut Bioenergy Europe 18 %. Seit 2022 haben Russlands Invasion in der Ukraine und die Bemühungen der EU, fossile Brennstoffe russischer Herkunft schrittweise zu ersetzen, die Nachfrage auf einem hohen Niveau gehalten.

Auch die wirtschaftliche Bedeutung des Sektors ist beträchtlich. Je nach Pelletpreis wird der Wert des jährlichen Holzpelletmarktes in Europa auf mehrere Milliarden Euro geschätzt. Während der Energiekrise im Jahr 2022 stiegen die industriellen Pelletpreise in Europa auf ein Rekordniveau und lagen an den Spotmärkten zeitweise bei über 500 Euro pro Tonne. Selbst bei moderateren Durchschnittspreisen entspricht der jährliche Pelletverbrauch der EU von fast 25 Millionen Tonnen einem Marktwert von deutlich über fünf bis sieben Milliarden Euro.

Etwa ein Drittel aller in Europa verbrauchten Pellets wird von der Industrie genutzt, die restlichen zwei Drittel entfallen auf Haushalte und den gewerblichen Sektor.

Die größten Abnehmer von Holzpellets in der EU sind Italien, Deutschland, die Niederlande, Dänemark, Frankreich, Schweden, Österreich und Belgien. Die Niederlande haben sich zudem zu einem der wichtigsten Pellet-Handelszentren Europas entwickelt, während die Vereinigten Staaten nach wie vor der wichtigste externe Lieferant der EU sind. Die Pelletimporte der EU bleiben beträchtlich, wobei die USA in den vergangenen Jahren der wichtigste externe Lieferant geblieben sind.

Wie grün sind Holzpellets wirklich?

Seit den 2010er Jahren, als Holzpellets zunehmend als erneuerbare Energiequelle Anerkennung fanden, gibt es immer mehr Belege, die ihre Umweltfreundlichkeit infrage stellen.

Kritiker argumentieren, dass Biomasse zwar technisch gesehen erneuerbar ist, ihre Gesamtklimawirkung jedoch stark umstritten ist. Peer-Review-Studien haben ergeben, dass die CO₂-Emissionen pro Energieeinheit bei der Verbrennung von Holzpellets zur Stromerzeugung oder Wärmegewinnung hoch sein können und sich in einigen Fällen – je nach Ausgangsmaterial, Technologie und verwendeter Bilanzierungsmethode – mit denen von Kohle vergleichen lassen. Dies liegt unter anderem daran, dass Holz eine geringere Energiedichte als Kohle aufweist.

Die Bilanzierungsrahmen der EU und des IPCC stufen diese Emissionen oft als biogenes CO₂ ein. Dabei wird davon ausgegangen, dass neu gepflanzte Bäume oder nachwachsende Wälder den bei der Verbrennung freigesetzten Kohlenstoff irgendwann wieder aufnehmen. Dieser Kohlenstoffausgleich kann jedoch Jahrzehnte oder länger dauern. Viele Klimaexpert:innen sehen das als unvereinbar mit den kurzfristigen Klimazielen.

Kritiker:innen argumentieren zudem, dass minderwertige Holzabfälle allein oft nicht ausreichen, um eine industrielle Pelletproduktion zu gewährleisten. Infolgedessen könnten Wälder gezielt abgeholzt werden, um Pelletproduktionsanlagen zu versorgen.

Zudem ist die Pelletproduktion energieintensiv und setzt Arbeitnehmer hohen Feinstaubpartikeln aus, die mit Atemwegserkrankungen und anderen Gesundheitsrisiken in Verbindung gebracht werden.

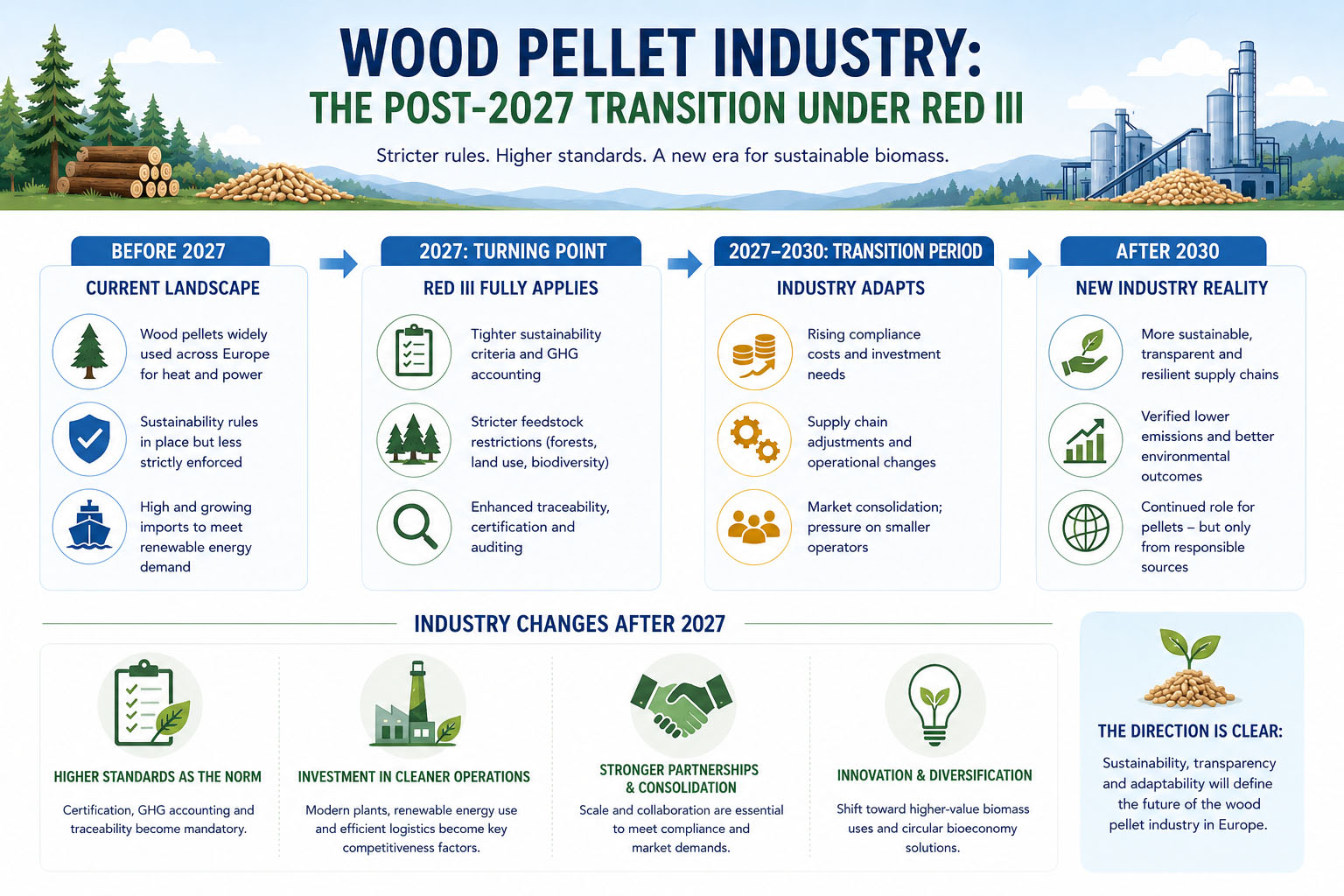

Warum RED III die Spielregeln verändert

Neben der Anhebung des EU-Ziels für erneuerbare Energien auf mindestens 42,5 % bis 2030 sieht RED III wesentlich strengere Nachhaltigkeitsanforderungen für Bioenergie vor.

So legt die Richtlinie größeren Wert auf den Schutz von Primär- und Urwäldern, beschränkt die Verwendung von Biomasse aus biologisch sensiblen Gebieten, setzt strengere Dokumentations- und Rückverfolgbarkeitsstandards, berücksichtigt die Bilanzierung von Treibhausgasen über den gesamten Lebenszyklus und priorisiert die Kaskadennutzung von Biomasse. In der Praxis bedeutet dies, dass Holz zunächst für Material- und industrielle Zwecke verwendet werden sollte, bevor es zur Energiegewinnung verbrannt wird.

Diese Anforderungen gelten für Wärme- und Kraftwerke mit einer Leistung von mehr als 7,5 MW, die feste Biomassebrennstoffe, einschließlich Holzpellets, nutzen.

Insgesamt könnten die neuen Vorschriften dazu führen, dass Rohstoffe knapper werden, Lieferketten weniger vorhersehbar sind und behördliche Genehmigungen schwieriger zu erhalten sind. Das Prinzip der Kaskadennutzung könnte zudem die Wirtschaftlichkeit von Pellets verändern, indem es höherwertige Holzanwendungen gegenüber der Verbrennung begünstigt.

Es wird erwartet, dass auch die Compliance-Anforderungen strenger werden. Hersteller müssen zusätzliche Risikobewertungen, Treibhausgasbilanzierungen und unabhängige Audits durchführen. Während große Hersteller diese Kosten möglicherweise auffangen können, könnten kleinere Betreiber Schwierigkeiten haben, wettbewerbsfähig zu bleiben.

Hersteller, die keine transparenten und konformen Lieferketten nachweisen können, riskieren den Verlust ihres Status als Erzeuger erneuerbarer Energie. Das würde den Verlust vom Zugang zu Steuervergünstigungen, Subventionen und anderen regulatorischen Vorteilen bedeuten, die mit der Erzeugung erneuerbarer Energien verbunden sind. Ohne diese Anreize könnten viele Geschäftsmodelle wirtschaftlich nicht rentabel sein.

Die Holzpelletindustrie im Wandel (Grafik: Energy Europe-Redaktionsteam)

Der politische Kampf um Biomasse

Biomasse ist inzwischen auch über Wirtschaft und Regulierung hinaus zu einem politischen Thema geworden.

Umweltorganisationen argumentieren, dass die bestehenden Schutzmaßnahmen nach wie vor unzureichend sind, um Entwaldung und den Verlust der Artenvielfalt zu verhindern. Industrieverbände halten dagegen, dass forstwirtschaftliche Reststoffe, die fossile Brennstoffe ersetzen, dennoch bedeutende Klimavorteile bieten können. Gewerkschaften unterstützen den Sektor häufig, da er industrielle Arbeitsplätze und regionale wirtschaftliche Stabilität schafft. Einige Wissenschaftler argumentieren unterdessen, dass die derzeitigen Regulierungsmechanismen zu schwach sind, um nachhaltige Ergebnisse zu garantieren.

In der europäischen Debatte scheinen derzeit Kritiker der großskaligen Biomassenutzung an Einfluss zu gewinnen. Der öffentliche Druck hat die EU-Diskussionen über die Rolle primärer Holzbiomasse bereits geprägt.

Gleichzeitig nimmt die Biomasseindustrie in Regionen, in denen die Pelletproduktion Teile der schrumpfenden Kohlewirtschaft ersetzt hat, nach wie vor eine wichtige Stellung ein – nicht nur als Energiequelle, sondern auch als bedeutender Arbeitgeber. Dies könnte künftige politische Verhandlungen über die Umsetzung von RED III weiter erschweren.

Wer den Wandel übersteht

Nicht alle Pelletproduzent:innen sind gleichermaßen gefährdet.

Holzpellets mit transparenter und rückverfolgbarer Herkunft gelten vielen Regulierungsbehörden und Teilen der Energiebranche nach wie vor als eine der nachhaltigeren Formen von Biomassebrennstoffen. Dies könnte große, vertikal integrierte Unternehmen begünstigen, die mehrere Stufen der Holzlieferkette kontrollieren.

Allerdings dürfte die Menge der verfügbaren hochwertigen Rohstoffe unter RED III zurückgehen.

Letztlich steht RED III jedoch für einen grundlegenderen Wandel: weg von einem mengengetriebenen Ausbau der Biomasse, hin zu stärker überprüfbaren Nachhaltigkeitsstandards. Überleben werden wahrscheinlich jene Unternehmen, die gegenüber Regulierungsbehörden, Investoren und der Öffentlichkeit nachweisen können, dass ihre Holzpellets echte Klimavorteile bieten und nicht nur auf dem Papier zu geringeren Emissionen führen.