Die Europäische Union will ihre Energiequellen diversifizieren und ihre Versorgungssicherheit stärken. Deshalb blickt sie zunehmend nach Süden. Afrika ist eine logische geopolitische Wahl: Der Kontinent deckt bereits heute rund 20 Prozent des europäischen Gasbedarfs durch Pipeline-Lieferungen aus Nordafrika und LNG aus Nigeria. Neue Routen von Nigeria über Algerien und Marokko könnten diese Mengen langfristig ergänzen. Dennoch bleibt eine erhebliche Kluft zwischen politischem Anspruch und technischer sowie wirtschaftlicher Realität.

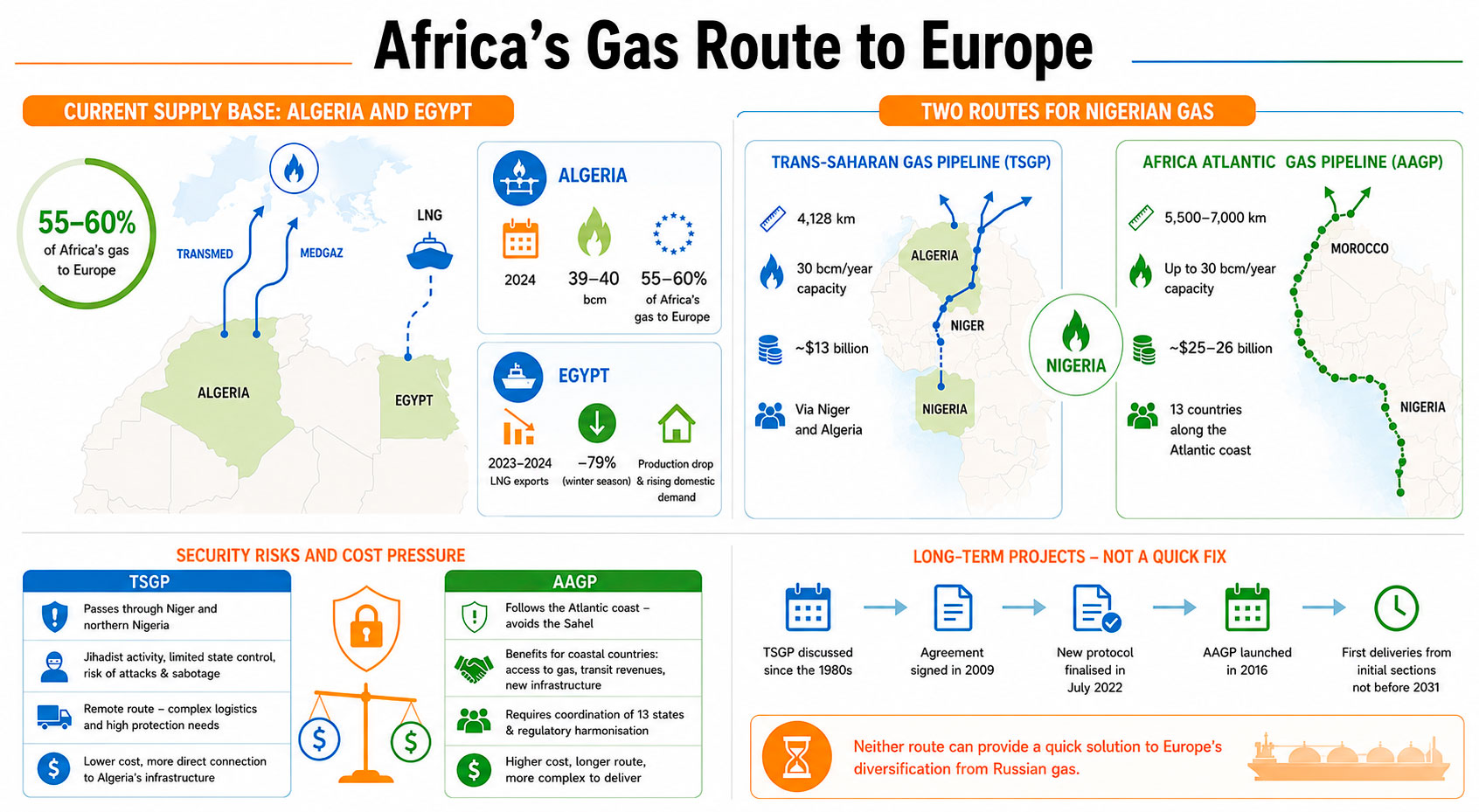

Aktuelle Versorgungsbasis: Algerien und Ägypten

Algerien spielt eine zentrale Rolle in Europas bestehender afrikanischer Gasinfrastruktur. Im Jahr 2024 lieferte das Land rund 39 bis 40 Milliarden Kubikmeter Gas an die EU. Das entspricht etwa 55 bis 60 Prozent aller afrikanischen Gaslieferungen nach Europa, berücksichtigt man Pipelinegas und LNG.

Seit 2022 sind die Routen Transmed und Medgaz zu wichtigen Elementen beim Ersatz früherer russischer Liefermengen geworden. Für Algerien selbst ist die neue Lage zugleich eine wirtschaftliche Chance. Zine Labidine Ghebouli, algerischer Politikwissenschaftler beim European Council on Foreign Relations, erklärte: „Für Algier wurde die Krise von 2022 in der Ukraine in erster Linie als wirtschaftliche Chance gesehen – und zwar als eine Chance ohne Auflagen.“

Eine langfristige Steigerung der Exporte wird jedoch von Investitionen in die Förderung und vom Wachstum des Inlandsverbrauchs abhängen.

Ägypten ergänzt die afrikanische Versorgungsroute mit LNG, legt aber eine weitere Einschränkung an den Tag: Die Exporte hängen stark von der Produktion und der Binnennachfrage ab. Im Juni 2022 unterzeichneten die EU, Ägypten und Israel in Kairo ein Memorandum über Gaslieferungen aus dem östlichen Mittelmeerraum nach Europa.

Zwischen 2023 und 2024 sanken die ägyptischen LNG-Exporte stark. In der Wintersaison lagen sie bei rund 0,9 Millionen Tonnen, etwa 79 Prozent weniger als noch im Vorjahr. Gründe dafür waren sinkende Fördermengen bei einer steigenden inländischen Nachfrage nach Brennstoffen.

Zwei Routen für nigerianisches Gas

Eine zweite potenzielle Quelle neuer Mengen für Europa ist Nigeria. Das Land verfügt über große Erdgasreserven und ist an zwei Projekten beteiligt, die den Zugang zum europäischen Markt ermöglichen sollen.

Die Trans-Sahara-Gaspipeline (TSGP) soll nigerianisches Gas über Niger und Algerien nach Europa liefern. Ihre geplante Länge beträgt 4.128 Kilometer, die geplante Kapazität liegt bei 30 Milliarden Kubikmetern pro Jahr. Nach dem Anschluss an das algerische Netz könnte das Gas in bestehende Exportrouten eingespeist werden, darunter Transmed, Medgaz, Maghreb-Europe und möglicherweise Galsi.

Das TSGP-Projekt hat seit 2022 Fahrtwind aufgenommen. Im Juni kündigte Algerien den Baubeginn für seinen 1.210 Kilometer langen Abschnitt an. Niger plant den Baubeginn seines 720 Kilometer langen Abschnitts für Anfang 2027. Für den nigerianischen Abschnitt wurde bisher kein Baubeginn gemeldet.

Eine Alternative ist die African Atlantic Gas Pipeline (AAGP), auch bekannt als Nigeria-Marokko-Gaspipeline. Ihre Länge wird auf 5.500 bis 7.000 Kilometer geschätzt, die geplante Kapazität liegt bei bis zu 30 Milliarden Kubikmetern pro Jahr. Die Pipeline soll entlang der Atlantikküste durch 13 Länder führen, darunter Nigeria, Benin, Togo, Ghana, Côte d’Ivoire, Liberia, Sierra Leone, Guinea, Guinea-Bissau, Gambia, Senegal und Mauretanien, bevor sie Marokko erreicht und an die europäische Infrastruktur angeschlossen wird.

Mit Blick auf Kosten und Infrastruktur erscheint die TSGP als die direktere Route. Ihre Kosten werden auf rund 13 Milliarden US-Dollar geschätzt. Das Projekt wird von staatlichen Unternehmen der beteiligten Länder vorangetrieben, vor allem von der algerischen Sonatrach und der nigerianischen NNPC. Die Pipeline könnte an bestehende algerische Infrastruktur angeschlossen werden, darunter der Gashub Hassi R’Mel und Exportrouten nach Europa.

Bei der AAGP ist die Lage weniger klar. Das Projekt wird von Nigeria und Marokko geführt, doch der endgültige Finanzierungsplan für den Bau wurde noch nicht bekanntgegeben. Die Route ist länger, verläuft durch 13 Länder an der Atlantikküste und erfordert eine deutlich komplexere zwischenstaatliche Koordination. Die Kosten werden auf 25 bis 26 Milliarden US-Dollar geschätzt, das sind etwa doppelt so viel wie bei der Trans-Sahara-Gaspipeline.

Sicherheitsrisiken und Kostendruck

Für Europa ist die AAGP von Bedeutung, weil sie die westafrikanische Versorgungsroute erweitern könnte, ohne durch die Sahelzone zu führen, eine Region, in der dschihadistische Gruppen aktiv sind. Damit unterscheidet sie sich von der TSGP, deren Trasse durch Niger und Nordnigeria verlaufen soll. Dort ist der Bau großer Energieinfrastruktur mit erhöhten Sicherheitsrisiken verbunden.

In Niger herrscht nach dem Staatsstreich von 2023 eine Militärregierung, die nach Einschätzung von Experten das Staatsgebiet nicht vollständig kontrolliert. Die Risiken für die Pipeline liegen nicht nur bei politischen Genehmigungen, sondern auch bei der Sicherung von Baustellen, Ausrüstung, Personal, Logistikkorridoren und künftigen Kompressorstationen.

Dass die Trasse über Hunderte Kilometer durch dünn besiedeltes Gebiet verläuft, macht sie zusätzlich verwundbar. Dafür wären provisorische Lager, die Lieferung von Material, Treibstoff und Ausrüstung sowie eine aufwendige Sicherung der Logistik nötig. Bei nur begrenzter staatlicher Kontrolle steigt damit die Gefahr von Angriffen, Sabotage und Erpressung.

Die AAGP verlagert die Trasse an die Atlantikküste und mindert damit einen Teil der genannten Risiken. Die Transitländer könnten vom Zugang zu Gas, von Transiteinnahmen und neuer Infrastruktur profitieren. Ayat-Allah Bouramdane, Experte an der Internationalen Universität Rabat, sagt: „Die Africa-Atlantic Gas Pipeline (AAGP), auch bekannt als Nigeria-Marokko-Gaspipeline, ist ein großes transkontinentales Infrastrukturprojekt, das westafrikanische Gasreserven mit nordafrikanischen Netzen und europäischen Märkten verbinden soll. Es könnte die regionale Energiedynamik neu gestalten, die wirtschaftliche Entwicklung fördern und die Energiesicherheit stärken.“

Beide Projekte bleiben jedoch langfristig angelegt und kapitalintensiv. Der Bau der TSGP wurde erstmals in den 1980er Jahren diskutiert. Das entsprechende Abkommen zwischen Nigeria, Algerien und Niger wurde 2009 unterzeichnet, ein neues Protokoll aber erst im Juli 2022 fertiggestellt. Das AAGP-Projekt wurde 2016 gestartet; seine letzte Phase wird jedoch erst für den Zeitraum zwischen 2035 und 2040 erwartet. Marokkanische Regierungsvertreter rechnen mit ersten Lieferungen aus den Anfangsabschnitten nicht vor 2031. Keine der beiden Routen kann daher eine schnelle Lösung für Europas Abkehr von russischem Gas bieten.

Für die TSGP bleiben Sicherheitsrisiken in Niger und Nordnigeria das größte Hindernis. Will Brown, Sahel-Experte beim European Council on Foreign Relations, erklärt: „Es ist kaum vorstellbar, dass Nigers Militärregierung in naher Zukunft groß angelegte Bauarbeiten über Hunderte Meilen in abgelegenen Gebieten sichern kann, während dschihadistische Gruppen im Sahel und im benachbarten Nigeria ihre Aktionen zunehmend grenzüberschreitend koordinieren.“

Laut Brown erschweren Sicherheitsrisiken in Nordnigeria auch die Pläne zum Bau der Pipeline.

Bei der AAGP liegen die größten Einschränkungen im Umfang des Projekts, seinen Kosten und der Zahl der beteiligten Staaten. Eine Küstenroute verringert die Abhängigkeit vom Transit durch Niger, erfordert aber die Koordination zwischen 13 Staaten, die Harmonisierung nationaler Regulierungssysteme und die Sicherung langfristiger Finanzierung. Ayat-Allah Bouramdane von der Internationalen Universität Rabat erklärt: „Der Erfolg hängt nicht nur von solider technischer Planung und günstiger geopolitischer Interessenlage ab, sondern entscheidend auch von der sorgfältigen Auswahl und Priorisierung von Gastransitstrategien, die angesichts künftiger Unsicherheiten robust, realisierbar und nachhaltig sind.“

Afrikas Gasroute nach Europa. Grafik des Energy Europe-Redaktionsteams.

Gas im Zeitalter der grünen Wende

Die Europäische Union sucht neue Gasquellen, verfolgt aber zugleich das Ziel, den Anteil von Gas am Energiemix durch erneuerbare Energien und mehr Energieeffizienz zu verringern. Ugnė Keliauskaitė, Analystin beim europäischen Thinktank Bruegel, sagt: „Kurz- bis mittelfristig hat die EU überschätzt, wie schnell Partnerländer mehr Gas liefern könnten.“

Ihrer Ansicht nach kann sich die EU kaum auf stabile Gasimporte festlegen, da der Bedarf durch die Elektrifizierung des Heizens und die Stromerzeugung aus erneuerbaren Energien weiter sinken wird.

Alberto Rizzi, Experte beim European Council on Foreign Relations, stellt fest, dass Gasförderländer darum konkurrieren, saubereres Gas mit geringeren Emissionen zu liefern, um Lieferverträge mit der EU zu sichern. „Es gibt einen Wettlauf zwischen Gasförderländern, etwas saubereres Gas mit geringeren Emissionen zu liefern, um die EU beliefern zu können. Das Problem ist jedoch, dass die Fristen und derzeitigen Anforderungen der EU für Algerien oder Ägypten sehr gefährlich sind, weil sie große Schwierigkeiten haben, solche Ziele zu erreichen.“

Algerien hat sich gegen diese Risiken bereits teilweise abgesichert. Das im Land umgesetzte Programm TaqatHy+, das gemeinsam von der EU und Deutschland finanziert wird, hat rund 28 Millionen Euro an europäischer Unterstützung erhalten. Es zielt auf den Ausbau erneuerbarer Energien, grünen Wasserstoff und Energieeffizienz sowie auf die Verringerung von Methanemissionen und des Abfackelns von Gas. Ähnliche Programme könnten auch auf andere Länder der Region ausgeweitet werden. Auf regionaler Ebene hat die EU zudem eine Garantievereinbarung über 300 Millionen Euro mit der deutschen Entwicklungsbank KfW und ihrer Tochtergesellschaft DEG unterzeichnet, um die grüne Wende im Nahen Osten und in Nordafrika zu unterstützen.

Eine langfristige Partnerschaft, keine Schnelllösung

Auch mit neuen Transportrouten wird afrikanisches Gas die gesamte europäische Versorgungslücke nicht schließen. Nach Berechnungen von Ayat-Allah Bouramdane könnte Europa bis 2050 rund 358 Milliarden Kubikmeter Gas pro Jahr aus nicht-russischen Quellen beziehen. Dennoch könnte die potenzielle jährliche Lücke weiterhin bei etwa 42 Milliarden Kubikmetern liegen.

Daher sollten AAGP, TSGP sowie Lieferungen aus Algerien, Norwegen, der Nordsee und LNG nicht als Ersatz eines Lieferanten durch einen anderen betrachtet werden. Sie sind vielmehr Elemente einer umfassenden Diversifizierungsstrategie.

Die Europäische Union sieht die Partnerschaft mit Afrika als Marathon, nicht als Sprint. Die Stärken dieses Ansatzes liegen in Algeriens bestehender Rolle, Nigerias großer Ressourcenbasis und dem Potenzial, neue Pipelineverbindungen mit einer Kapazität von jeweils bis zu 30 Milliarden Kubikmetern pro Jahr aufzubauen. Ein realistischer Zeitraum, in dem afrikanisches Gas eine bedeutendere Rolle in europäischen Importen spielen könnte, zeichnet sich nicht vor 2030 bis 2033 ab.

Für Europa ist Afrika keine kurzfristige Rettungsleine, sondern eine strategische Entscheidung, die Geduld und systematische Anstrengungen erfordert. Ziel ist der Aufbau eines nachhaltigen Partnerschaftsrahmens, in dem Umwelt-, Sozial- und Sicherheitsstandards nicht weniger wichtig sind als die Menge des transportierten Gases. Die Unterstützung neuer Projekte muss deshalb umsichtig bleiben: Im Mittelpunkt sollten Investitionen stehen, die langfristige Zuverlässigkeit für alle Beteiligten sichern.