Adobe Stock: #210317522

Anfang Oktober 2023 berichtete Gas Infrastructure Europe, dass 95,99 % ihrer Gasspeicher gefüllt waren, was den Spitzenwert des letzten Winters übertraf. Dieses Resultat wurde 1,5 Monate früher als in der Wintersaison 2022\23 erreicht. Es ist jedoch noch nicht so weit, dass man sich im Erfolg des europäischen Energiesektors sonnen könnte, da die russischen Gaslieferungen auf lange Sicht nicht leicht zu ersetzen sein könnten.

Zunächst einmal sind diese beeindruckenden Ergebnisse weitgehend auf den ungewöhnlich warmen Winter 2022\23 zurückzuführen. Ende März 2023 waren die Speicher zu 56 % gefüllt, während im Jahr 2022 der Aufbau der Sommervorräte mit einer eher typischen Kapazität von 26 % begann.

Die tatsächlichen Gasimporte im Jahr 2023 verliefen im Vergleich zum Jahr 2022 rückläufig. Im zweiten Quartal ging zum Beispiel die Gesamtmenge der Gaslieferungen laut Eurostat im Vergleich zum Vorjahr um 17 % zurück.

Der Rückgang ist zum großen Teil auf den Verzicht auf russische Gasimporte zurückzuführen. Der Rückgang entwickelt sich schnell, und der Wert der Importe hat sich zwischen dem vierten Quartal 2022 und dem zweiten Quartal 2023 von einem monatlichen Durchschnitt von 5,1 Millionen Tonnen auf 2,5 Millionen Tonnen mehr als halbiert. Und obwohl einige Länder ihre Lieferungen an die EU erhöhten, konnten sie den verlorenen Beitrag Russlands nicht ersetzen, insbesondere, wenn man auch die russischen LNG-Lieferungen mit einbezieht. „Im ersten Quartal 2023 betrug der Anteil des russischen LNG an den gesamten Erdgaseinfuhren nach Spanien und Portugal 20 %. Wenn alle russischen LNG-Importe in die Region enden und sich sonst nichts ändert, würden die Gasspeicher im Januar 2024 leer sein“, schrieb Ben McWilliams, Affiliate Fellow beim europäischen Think-Tank Bruegel am 10. Oktober.

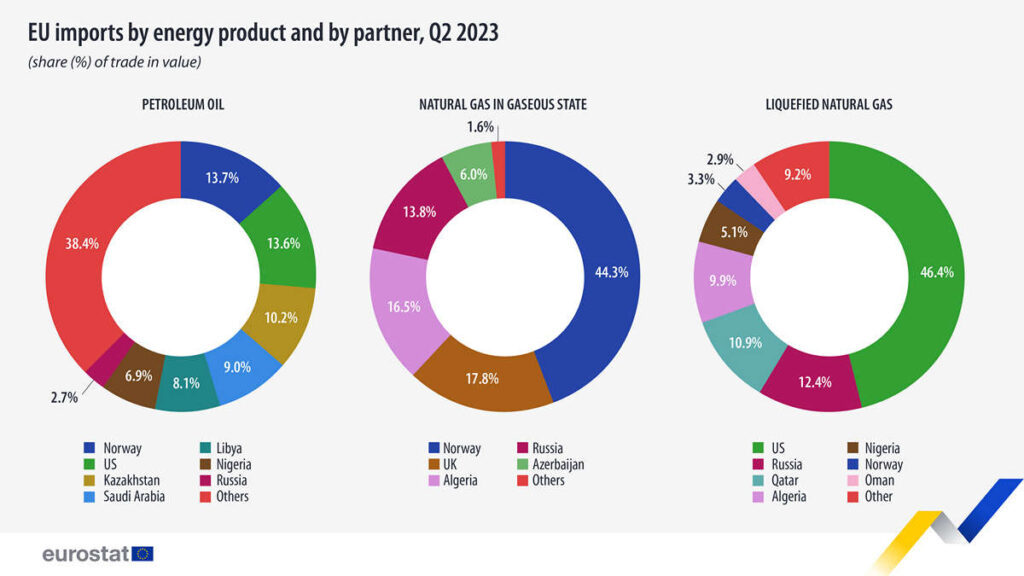

Norwegen, das mit einem Anteil von 44,3 % derzeit der wichtigste Gaslieferant der EU ist, liefert Gas hauptsächlich über ein Netz von Unterwasserpipelines. Im Jahr 2022 wurden 116,9 Mrd. m3 der rund 120 Mrd. m3 Gas, die nach Europa und Großbritannien geliefert wurden, durch Pipelines transportiert, während die restlichen 3 % auf LNG entfielen. Unter dem Druck des Verlustes von russischem Gas im Jahr 2022 wurde eine neue Route geschaffen. Baltic Pipe, ein Abzweig der Europipe 2, verbindet nun norwegische Lieferanten mit dem Terminal Nybro an der dänischen Westküste. Die neue Pipeline transportiert inzwischen rund 10 Mrd. m3 Erdgas pro Jahr.

Ein weiteres Wachstum ist jedoch ungewiss. Während die Regierung und die Schwergewichte der Industrie bereit sind, fortzufahren, laufen alle bestehenden Anlagen auf Hochtouren, die Umsetzung neuer Projekte erfordert Zeit für die Entwicklung. Zeit, die Europa fehlt. Laut dem norwegischen Erdöl- und Energieminister Terje Aasland ist das Beste, was sein Land Europa zu bieten hat, eine stabile Gasversorgung bis 2030. Ob sich die Situation zu einem für Europa günstigeren Ansteigen der norwegischen Produktion wenden wird, bleibt zweifelhaft. Jedes bedeutende norwegische Upstream- oder Midstream-Projekt stößt auf eine starke linke Opposition, die von grünen Parteien und Aktivisten unterstützt wird.

Auch für andere Pipeline-Lieferanten sind die Aussichten nicht gerade rosig. Im Jahr 2021 versprach Algerien, seinen Beitrag zum EU-Energiesektor bis Ende 2022 zu steigern. In der Tat gingen die Lieferungen im gleichen Zeitraum von 50 Mrd. m³ auf 44 Mrd. m³ zurück. Auch wenn 2023 ein Wachstum verzeichnet wurde und der jährliche Überschuss 7 Mrd. m3 erreichen könnte, könnten technische Probleme im europäischen Gasversorgungssystem zu einem Hindernis werden. Spanien, das das afrikanische Gas über Pipelines erhält, verfügt nur über begrenzte Transportkapazitäten in die übrigen europäischen Länder. Die Pipeline, die Spanien und Frankreich verbindet, kann bei einer Auslastung von 71 % bis zu 5,5 Mrd. m3 pro Jahr liefern. Frankreich allein verbraucht allerdings zwischen 36 und 44 Mrd. m³ Gas pro Jahr.

Adobe Stock: #493131345

Alles in allem sind nach dem Wegfall des russischen Erdgases die wichtigsten Erdgaslieferanten Norwegen, Großbritannien und Algerien, die mehr als 78 % der gesamten Erdgasimporte importieren.

Um das Gleichgewicht aufrechtzuerhalten, führte die EU 2022 eine gemeinsame Ausschreibungsplattform für Erdgas (bzw. EU‑Energieplattform ) ein, die darauf abzielt, den Kaufprozess zu monopolisieren, so dass kein einzelnes Land die Vereinbarung zur Einstellung der russischen Lieferungen umgehen kann. Allerdings sind nicht alle EU‑Mitgliedstaaten von dieser Aussicht begeistert. Während seines offiziellen Besuchs in Moskau im April 2023 erklärte der ungarische Außenminister Peter Szijjarto, dass die Energiezusammenarbeit mit Russland für sein Land eine Frage der nationalen Sicherheit sei. „Solange die Frage der Energieversorgung eine physische und keine politische oder ideologische Frage ist, werden Russland und die Zusammenarbeit mit Russland für die Energiesicherheit Ungarns entscheidend bleiben“, hielt Szijjarto fest. Später in diesem Jahr erklärte auch Alfred Stern, Vorstandsvorsitzender des österreichischen Energieunternehmens OMV, dass Österreich bereit sei, russisches Gas zu kaufen, wenn Russland es verkaufe. Bis zum erfolgreichen Abschluss eines anstehenden langen Verhandlungsprozesses zur Beilegung dieser Kontroverse, besteht keine Sicherheit.

Auch LNG kann die Lücke nicht füllen. Zu den technischen Gründen zählen im Vergleich zu Pipeline-Lieferungen erhebliche Verdunstungsverluste von 1-2 % und eine begrenzte LNG-Tankerflotte. Die Gesamtkapazität der gesamten LNG-Flotte weltweit kann rund 100 Mrd. m3 transportieren. Das bedeutet, dass jedes Tankschiff seine Ladung zweimal zu europäischen Terminals bringen müsste, um den Bedarf der EU zu decken.

Demzufolge verschärft sich der Wettbewerb zwischen den LNG-Importeuren, was die Preise in die Höhe treibt. Die USA, der weltweit führende LNG-Exporteur und Hauptlieferant der EU, haben langjährige vertragliche Verpflichtungen und können ihre Lieferungen nicht von heute auf morgen erhöhen, da 70 % ihrer weltweiten Produktion langfristig gebunden sind.

Die meisten LNG-Verträge mit europäischen Partnern, die nach der Unterzeichnung eines Rahmenabkommens zwischen der EU und den USA im Jahr 2018 abgeschlossen wurden, werden erst Mitte der 2020er Jahre in Kraft treten. Auch wenn die Europäische Kommission bereits 2018 die Umstellung auf die USA als Hauptgaslieferanten als eines ihrer Ziele bezeichnete, wird dies nicht so bald erfolgen. „Der europäische Gasmarkt – und damit auch der globale Gasmarkt – ist sicherlich noch nicht über den Berg, wenn es darum geht, Angebot und Nachfrage angemessen aufeinander abzustimmen“, wird Tom Marzec-Manser, Leiter der Gasanalyse bei ICIS, von CNN zitiert .

Derzeit liegen die russischen LNG-Importe nach Europa knapp hinter den amerikanischen. Seit 2022 wird russisches LNG nach Frankreich, Spanien, Belgien und die Niederlande geliefert, so dass diese Länder erheblich mehr bezahlen müssen als für Lieferungen über die Pipeline. Wenn das Problem des langfristigen Gasdefizits ungelöst bleibt, wird eine weitere Preissteigerung nicht lange auf sich warten lassen. Tatsächlich sind die durchschnittlichen Gaspreise in Europa laut Eurostat von 8,6 € pro 100 kWh im ersten Halbjahr 2022 auf 11,9 € pro 100 kWh im gleichen Zeitraum 2023 gestiegen. Diese Situation kann leicht zu Unzufriedenheit der Bevölkerung mit EU-Staats- und Regierungschefs führen und weitere Maßnahmen zur Bewältigung möglicher Energieengpässe erfordern.