Die OPEC+ ist nach wie vor der zentrale Koordinierungsmechanismus auf dem weltweiten Ölmarkt, doch ihr Einfluss scheint nicht mehr unumstößlich zu sein. Streitigkeiten um Förderquoten, unterschiedliche Interessen der Mitglieder und die steigende Fördermenge außerhalb des Bündnisses verändern nach und nach die Spielregeln. Die Frage lautet zunehmend nicht mehr, ob die OPEC+ formal bestehen bleibt, sondern inwieweit sie tatsächlich in der Lage ist, den Markt zu steuern.

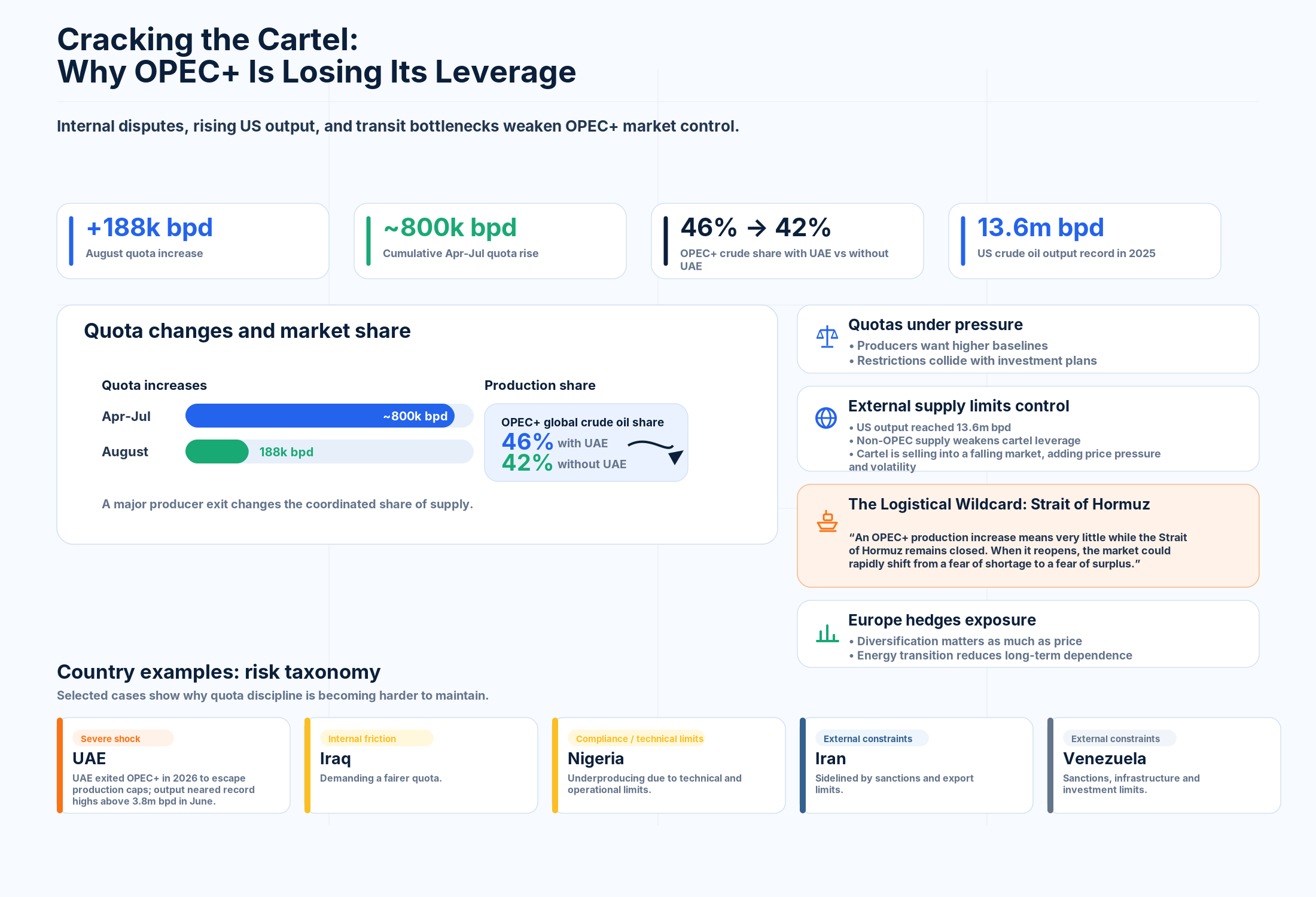

Eine neue Debatte wurde durch den Beschluss der OPEC+ im Sommer 2026 ausgelöst, die Förderquoten ab August um weitere 188.000 Barrel pro Tag zu erhöhen. Insgesamt hatten die sieben wichtigsten Mitglieder des Bündnisses zwischen April und Juli ihre Quoten bereits um fast 800.000 Barrel pro Tag angehoben.

Einerseits zeigt dies, dass die Allianz nach wie vor in der Lage ist, koordinierte Entscheidungen zu treffen. Andererseits wird die Koordination zunehmend zu einem Verhandlungsprozess zwischen Ländern mit unterschiedlichen wirtschaftlichen Interessen. Für einige Mitglieder bleiben die Förderquoten ein Instrument zur Stützung der Preise. Für andere sind sie eine Einschränkung, die sie daran hindert, ihre Exporte zu steigern und Investitionen in die Produktion wieder einzuspielen.

Je breiter der Rahmen, desto schwieriger wird die Abstimmung. OPEC+ vereint nicht nur die Mitglieder des Kartells, sondern auch externe Produzenten, darunter Russland und Kasachstan – genau das erschwert gemeinsame Entscheidungen. Nach Schätzungen der EIA sinkt der Anteil der Allianz an der weltweiten Fördermenge bereits durch den Austritt eines einzigen großen Akteurs von etwa 46% auf 42%. Dies zeigt, wie empfindlich das System nach wie vor auf die Entscheidungen einzelner großer Produzenten reagiert.

Quotenanpassungen und der Kampf um Marktanteile

Die Hauptursache für Spannungen innerhalb der OPEC ist das System der Förderquoten. Für Länder, die der Preisstützung Vorrang einräumen, tragen die Beschränkungen dazu bei, ein Überangebot auf dem Markt zu verhindern. Für Länder, die in den Ausbau ihrer Förderkapazitäten investiert haben oder dringend Haushaltseinnahmen benötigen, werden dieselben Beschränkungen zum Problem.

Das bemerkenswerteste Beispiel sind die Vereinigten Arabischen Emirate. Abu Dhabi hatte sich mehrere Jahre lang für eine Überarbeitung seines Basisfördervolumens eingesetzt und dabei auf umfangreiche Investitionen in den Ausbau der Produktionskapazitäten verwiesen. Am 28. April 2026 kündigten die VAE an, OPEC und das erweiterte OPEC+-Format zu verlassen; die Entscheidung trat am 1. Mai in Kraft. Danach eskalierte der Konflikt weiter: Die Vereinigten Arabischen Emirate erhöhten ihre Produktion im Juni 2026 auf nahezu rekordhohe Werte von über 3,8 Millionen Barrel pro Tag im Juni 2026.

Wood Mackenzie bringt diesen Schritt direkt mit dem Konflikt zwischen der wachsenden Förderkapazität der VAE und den Beschränkungen des Bündnisses in Verbindung: „Die OPEC+-Quoten haben die Fördermenge jedoch deutlich unter die Kapazität begrenzt, was bei den VAE für wachsende Frustration sorgt.“

Dieser Fall ist nicht nur an sich von Bedeutung. Er zeigt, dass Quoten für große Produzenten eher zu einer strategischen als zu einer technischen Frage werden können. Wenn ein Land in die Produktion investiert, die neuen Kapazitäten aber aufgrund von Beschränkungen des Bündnisses nicht nutzen kann, kann ein Streit über die Begrenzungen zu einer Frage der weiteren Mitgliedschaft in der OPEC+ werden.

Der Irak ist ein weiteres wichtiges Beispiel. Er ist nach Saudi-Arabien der zweitgrößte Produzent der OPEC und eines der Gründungsmitglieder der Organisation. Für Bagdad steht eine höhere Produktion in erster Linie im Zusammenhang mit der Notwendigkeit, die Exporteinnahmen zu steigern, den Haushalt zu stützen und Investitionen in den Ölsektor anzuziehen. Gleichzeitig spricht der Irak nicht von einem sofortigen Austritt. Experten sind sich einig, dass der Irak die OPEC nicht verlassen wird, aber eine faire Förderquote anstreben wird.

Nigeria befindet sich in einer anderen Lage. Auch das Land benötigt Spielraum für Produktionswachstum, doch seine Möglichkeiten sind nicht nur durch Förderquoten eingeschränkt. Nach Angaben der IEA förderte Nigeria im Mai 2026 rund 1,47 Millionen Barrel pro Tag, bei einem Zielwert von rund 1,5 Millionen Barrel pro Tag. Dies zeigt, dass es für Nigeria nicht nur darum geht, ob seine Quote angepasst werden kann, sondern auch darum, ob das Land in der Lage ist, das angegebene Niveau konstant zu erreichen.

Interne Spannungen innerhalb der OPEC+

Die Hauptspannungslinie innerhalb der OPEC+ verläuft zwischen Ländern, die der Preisstützung Vorrang einräumen, und solchen, für die höhere Fördermengen wichtiger sind. Saudi-Arabien ist traditionell bestrebt, das Angebot umsichtig zu steuern, um die Preise auf einem für die Produzenten akzeptablen Niveau zu halten. Für mehrere andere Mitglieder hat jedoch kurzfristiges Exportwachstum höhere Priorität.

Das OPEC+-Format macht es noch schwieriger, dieses Gleichgewicht aufrechtzuerhalten. Russland ist trotz der internationalen Isolation aufgrund des Ukraine-Kriegs einer der wichtigsten Teilnehmer des erweiterten Bündnisses. Russlands Position wird jedoch nicht so sehr von der Marktlogik als vielmehr von Sanktionen, der Veränderung von Exportströmen und den Haushaltszielen bestimmt. Das erschwert die Verhandlungen innerhalb von OPEC+.

Das Thema Disziplin wird zunehmend heikel. Selbst wenn das Bündnis formal bestehen bleibt, hängt sein Einfluss auf den Markt davon ab, ob die Mitglieder bereit sind, ihre Verpflichtungen einzuhalten. Wenn Quoten als zu starr oder unpraktisch empfunden werden, schwächt sich die Fähigkeit der OPEC+ zur Koordinierung der Produktion ab.

Strukturelle Schwächung des Kartells

Die USA verringern stetig die Abhängigkeit des Weltmarktes von den Entscheidungen der OPEC. Dies geschieht nicht nur durch politische Maßnahmen, sondern auch durch die Struktur des Angebots selbst. Die USA sind nach wie vor der weltweit größte Ölproduzent, und ihre Fördermenge unterliegt nicht der Disziplin der OPEC+.

Nach Angaben der EIA stieg die US-Rohölförderung im Jahr 2025 um 3% bzw. 350.000 Barrel pro Tag und erreichte mit 13,6 Millionen Barrel pro Tag einen neuen Jahresrekord. Dies schränkt die Fähigkeit der OPEC+ ein, die Preise allein durch eigene Entscheidungen zu beeinflussen: Je mehr Öl aus Quellen außerhalb des Bündnisses stammt, desto schwieriger ist es für das Kartell, den Markt zu steuern.

Sanktionen gegen den Iran und Venezuela sind ebenfalls ein wichtiger Faktor. Derzeit schränken sie die Exporte dieser Länder ein, bergen für die OPEC aber zugleich ein verzögertes Risiko. Sollten die Sanktionen gelockert werden, könnte zusätzliches Öl auf den Markt zurückkehren, was die Frage der Quotenumverteilung innerhalb des Bündnisses noch schwieriger machen würde.

Pragmatismus in Sachen Öl

Die Haltung der EU gegenüber der OPEC ist ambivalent. Einerseits benötigt Europa stabile Ölversorgung zu vorhersehbaren Preisen. Andererseits zielt die langfristige Politik der EU auf die Dekarbonisierung und die Verringerung der Abhängigkeit von fossilen Brennstoffen ab.

Nach dem Rückgang der Importe russischer Energieressourcen sucht Europa verstärkt nach alternativen Lieferanten, darunter Länder im Nahen Osten, in Afrika und die USA. Für die EU kommt es nicht nur auf den Preis an, sondern auch auf die Versorgungssicherheit, die Diversifizierung der Bezugsquellen und die Übereinstimmung mit den Klimazielen.

In diesem Sinne lässt sich Europas Vorgehen als pragmatisch beschreiben. Die EU pflegt weiterhin Beziehungen zu den Ölexporteuren, versucht aber gleichzeitig, ihre langfristige Abhängigkeit von deren Entscheidungen zu verringern. Je weiter die Energiewende voranschreitet, desto weniger will Europa von den Entscheidungen der OPEC+ über Quoten und Fördermengen abhängig sein.

Von Sanktionen betroffen, aber nicht irrelevant

Der Iran und Venezuela nehmen innerhalb der OPEC eine Sonderstellung ein. Ihre Möglichkeiten zur Produktionssteigerung sind durch Sanktionen und innenwirtschaftliche Probleme begrenzt, doch sie könnten potenziell das Angebotsgleichgewicht verschieben.

Der Iran beharrt auf seinem Recht, wieder höhere Produktions- und Exportmengen zu erreichen. Für Teheran ist dies nicht nur eine wirtschaftliche, sondern auch eine politische Frage: Das Land will nicht, dass die Sanktionsphase seine schwächere Position in der Ölhierarchie zementiert.

Auch Venezuela ist bestrebt, auf den Markt zurückzukehren. Doch Sanktionen sind nicht das einzige Problem. Der Zustand der Infrastruktur, fehlende Investitionen und technologische Einschränkungen bleiben weiterhin hemmende Faktoren. Selbst wenn der Druck von außen nachlässt, dürfte eine Steigerung der Produktion daher nur schrittweise erfolgen.

Nach Angaben der IEA produzierte der Iran im Mai 2026 rund 2,3 Millionen Barrel pro Tag, während Venezuela auf rund 1,08 Millionen Barrel pro Tag kam. Diese Mengen zeigen, dass die Rückkehr zusätzlicher Lieferungen aus diesen Ländern zu einem wichtigen Faktor für den Markt werden könnte, wenn auch nicht unbedingt kurzfristig.

Ein Blick hinter die Kulissen der strukturellen Veränderungen und Versorgungsrisiken, die die Dominanz der OPEC bedrohen. Grafik: Redaktion Energy Europe.

Zwischen Knappheit und Überschuss

Ein vollständiger Zusammenbruch der OPEC erscheint kurzfristig unwahrscheinlich. Für viele Länder bietet die Mitgliedschaft in der Organisation weiterhin erhebliche Vorteile: eine Verhandlungsplattform, politische Koordination und die Möglichkeit, die globale Ölpolitik mitzugestalten.

Ein realistischeres Szenario ist ein allmählicher Kontrollverlust. Die OPEC dürfte als Institution fortbestehen, doch ihre Fähigkeit, die Produktion streng zu koordinieren, wird davon abhängen, ob sich die Mitglieder auf neue Bedingungen für die Quotenzuteilung einigen und die Disziplin aufrechterhalten können.

Entscheidend ist dabei nicht nur die Höhe der Quoten selbst, sondern auch die praktische Fähigkeit, das Öl auf den Markt zu bringen. Jorge León, Leiter der geopolitischen Analyse bei Rystad Energy und ehemaliger OPEC-Mitarbeiter, merkte an: „Eine Produktionssteigerung der OPEC+ bedeutet sehr wenig, solange die Straße von Hormus geschlossen bleibt.“ Er warnte zudem: „Wenn die Straße von Hormus wieder geöffnet wird, könnte der Markt sehr schnell von der Angst vor einer Verknappung zur Angst vor einem Überschuss übergehen.“

Diese Einschätzung verdeutlicht das doppelte Risiko, dem die OPEC+ ausgesetzt ist. Solange die Logistik weiterhin gestört ist, dürfte eine formelle Anhebung der Förderquoten kaum Auswirkungen auf das tatsächliche Angebot haben. Sollten die Schifffahrtsrouten jedoch rasch wiederhergestellt werden, könnte der Markt von der Angst vor einer Verknappung zu Erwartungen eines Angebotsüberschusses übergehen.

Der UBS-Analyst Giovanni Staunovo beschreibt die Lage ähnlich. Seiner Ansicht nach wird sich die Aufmerksamkeit des Marktes kurzfristig darauf konzentrieren, wie viele Tanker die Straße von Hormus passieren können: „Der kurzfristige Fokus wird weiterhin darauf liegen, wie viele Tanker die Straße von Hormus passieren können und wie schnell sich die Nachfrage sowie die chinesischen Rohölimporte erholen.“

PVM-Analyst Tamás Varga beschreibt die Situation noch deutlicher: „Sie verkaufen in einen fallenden Markt hinein und lassen kaum Hoffnung auf eine baldige Preiserholung aufkommen.“

Die Erwartungen eines Angebotsüberschusses, steigende Fördermengen außerhalb des Bündnisses und Unsicherheiten hinsichtlich wichtiger Akteure üben weiteren Druck auf die Preise aus. Unter solchen Umständen wird es für die Länder schwieriger, ihren eigenen Regierungen und Investoren zu erklären, warum sie die Förderung drosseln sollten.

Was dies für Europa bedeutet

Sollte die OPEC einen Teil ihrer Fähigkeit zur Koordinierung der Förderung verlieren, wird der Ölmarkt volatiler werden. Kurzfristig könnte dies stärkere Preisschwankungen bedeuten, während es langfristig die Unsicherheit für Produzenten und Investoren erhöhen könnte.

In ihrem Juni-Bericht prognostizierte die Internationale Energieagentur (IEA) für 2026 einen Rückgang der weltweiten Ölnachfrage: „Die weltweite Ölnachfrage wird 2026 voraussichtlich um 1,1 mb/d im Vergleich zum Vorjahr zurückgehen.“ Gleichzeitig rechnete die IEA damit, dass das weltweite Angebot im Jahr 2026 auf 102,4 Millionen Barrel pro Tag sinken wird, bevor es sich 2027 wieder auf 110,3 Millionen Barrel pro Tag erholt.

Für Europa wird dies zweierlei Konsequenzen haben. Einerseits könnte der verstärkte Wettbewerb zu niedrigeren Preisen für Öl und Erdölprodukte beitragen. Andererseits erhöht die zunehmende Volatilität die Risiken für Industrie, Verkehr und Energiesicherheit.

Im Kontext der Energiewende kommt es für die EU nicht nur auf den Preis an, sondern auch auf die Vorhersehbarkeit der Versorgung. Eine Schwächung der OPEC könnte Europa daher nur dann zugutekommen, wenn sie nicht zu chaotischen Marktschwankungen führt.

Es geht also nicht um den bevorstehenden Zusammenbruch der OPEC, sondern um eine schrittweise Veränderung ihrer Rolle. Das Bündnis dürfte ein wichtiges Forum für die Produzenten bleiben. Wie stark es den Markt künftig noch steuern kann, hängt jedoch zunehmend vom Interessenausgleich unter den Mitgliedern und vom Druck der größten Energieverbraucher ab.